Bilanzpositionen

Hilfe » Wissensdatenbank » Grundlagen » Integrierte Finanzplanung » Planung von Geschäftsvorfällen » Bilanzpositionen

Des-/Investitionen

Investitionen

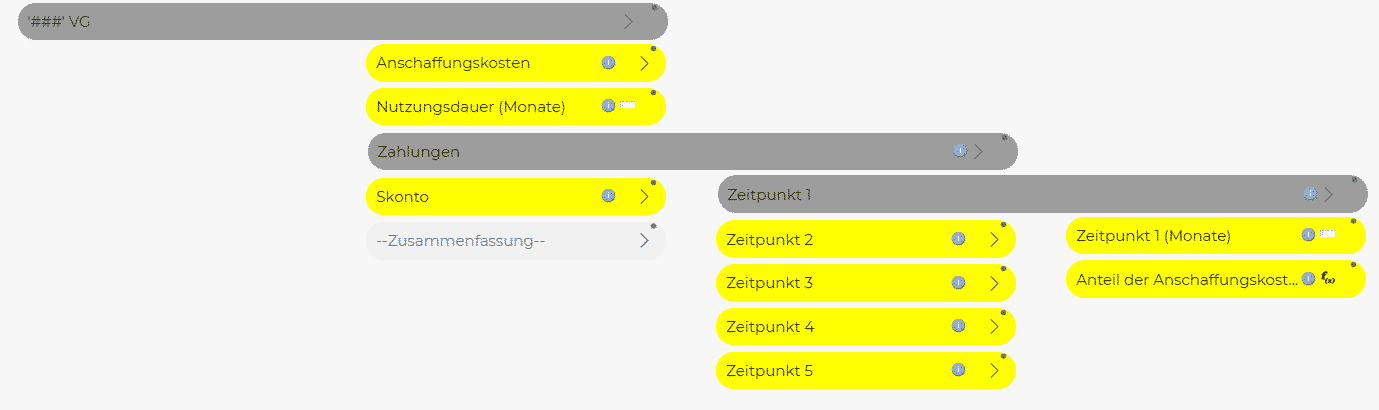

Investitionen werden auf Basis einzelner Vermögensgegenstände geplant. Dazu wird in der Investitionsplanung der Master «Investition» der entsprechenden Bilanzposition zugeordnet. Damit ist sichergestellt, dass die Investition der richtigen Bilanzposition zugeordnet wird. Dieser Master umfasst folgende Positionen:

Anschaffungskosten: Unter der Position «Listenpreis» ist der gesamte aktivierungsfähige Investitionsbetrag zu erfassen. Möchte man diesen Betrag feiner differenzieren, um beispielsweise Anschaffungsnebenkosten separat auszuweisen, können hinter dieser Position weitere Konten angelegt werden. Die Investition wird zum Zeitpunkt der Anschaffungskosten an der entsprechenden Bilanzposition aktiviert.

Nutzungsdauer: Die geplante Nutzungsdauer des Vermögensgegenstandes steuert die Höhe und Dauer der (linearen) Abschreibung.

Zahlungen: Hier können Sie die Zahlung der Investition in bis zu fünf Teilzahlungen aufteilen. Dabei definieren Sie pro Zahlungsbedingung

1. den Zeitpunkt der Zahlung relativ zum Aktivierungszeitpunkt (z.B. „2“ für eine Zahlung 2 Monate nach Rechnung bzw. Aktivierung). Anzahlungen werden mit negativem Vorzeichen (z.B. „-3“) geplant

2. den Anteil des Rechnungsbetrags, der mit der soeben erstellten Zahlungsbedingung gezahlt wird. Im Default ist hier eine Formel hinterlegt, die die 100%ige Zuordnung der Zahlungsbedingungen über eine Zuordnung auf die Zahlungsbedingung 1 sicherstellt.

Aus Gründen der Übersichtlichkeit empfiehlt es sich, die Investition in einer dynamischen Tabelle zu planen.

Desinvestitionen

Die Desinvestitionsplanung erfolgt durch die Zuordnung des zu veräußernden Gegenstandes als Master zu der entsprechenden Position im Anlagevermögen.

Besonders zu beachten ist hierbei die «Anpassung bzgl. der Rest AfA». Bei noch nicht vollständig abgeschriebenen Anlagegegenständen ist hier für die verbleibende AFA-Laufzeit der monatliche Abschreibungsbetrag zu pflegen.

Selbsterstellte Vermögensgegenstände

Selbsterstellte Vermögensgegenstände sind über die entsprechende Planung der Bilanzposition einer Position des Anlagevermögensgegenstandes zuzuordnen. Neben der aktivierungsfähigen Anschaffungs- bzw. Herstellungskosten ist hier noch die geplante Nutzungsdauer vorzugeben, um die entsprechenden Abschreibungen zu planen. Eine Planung, sprich Belastung der Aufwandpositionen in der GuV mit den Herstellkosten findet nicht statt. Es wird davon ausgegangen, dass diese im Prozess der Aufwandsplanung bereits enthalten sind. Projektbezogen ließe sich diese über Formeln bzw. Querverweise einrichten

Rückstellungen

Dabei bezeichnet die Einstellung die ergebniswirksame Einbuchung in die Rückstellungen. Tritt der rückstellungsverursachende Tatbestand ein, wird die Rückstellung verbraucht, d.h. gegen die Bank, sprich den Cashflow aufgelöst. Wird die Rückstellung aufgelöst, wenn deren Ursache nicht mehr droht, wird erfolgswirksam in die sonstigen Erträge abgeschlossen.

Verbrauch und Auflösung können dabei natürlich anteilig und auch zeitlich versetzt erfolgen. Es sei darauf hingewiesen, dass alle Rückstellungspositionen positiv, d.h. ohne negatives Vorzeichen zu planen sind.

Nun ist bei der Einstellung der Rückstellung noch die betroffene Kostenart zu definieren. Dies wird über die Umbenennung der Position «Kostenart XYZ» vorgenommen.

Ebenfalls müssen in der Berechnungslogik unter «Rückstellungen» beide OLAPs aktualisiert werden.

Nach Aktualisierung des OLAPs entsteht im OLAP «Kostenart Rückstellung» die Position mit der neuen Kostenart. Diese ist nun der entsprechenden GuV-Position zuzuordnen (Kopieren -> mit Querverweis einfügen).

Die Einstellung der Rückstellung kann jetzt auch über die entsprechende GuV-Position geplant werden. Auflösung bzw. Verbrauch werden weiterhin in der Bilanzplanung gesteuert.

Working Capital

Forderungen und Verbindlichkeiten – Auflösung von Beständen

Zum Stichtag der Planungserstellung verfügen Unternehmen meist schon über Bestände an ausstehenden Forderungen und Verbindlichkeiten. Für die Planung muss nun definiert werden, wann diese im Planungszeitraum zahlungswirksam werden.

Die Seneca Controlling Software greift in der Berechnungslogik auf die IST-Werte zurück und ermöglicht eine Zahlungszielplanung. Diese erfolgt für Forderungen und Verbindlichkeiten aus L&L nach denselben Prinzipien wie die Planung für zahlungswirksame Erträge und Aufwendungen. Aus Gründen der Vereinfachung ist hier auf eine Planung von Skonti verzichtet worden.

Ausstehende Forderungen und Verbindlichkeiten aus der Mehrwertsteuer werden dagegen automatisch nach den Regularien für die Anmeldung der Mehrwertsteuer behandelt.

Bestandveränderungsrechnung zu Herstellkosten

Problemstellung:

Das Thema Bestandsveränderung ist in der Praxis eines der komplexesten Themen im Bereich der Finanzplanung. Denn die valide Ermittlung von monetär bewerteten Bestandveränderungen ist ohne Planung von Einkaufs-, Produktions-, und Absatzvolumina nicht möglich. Dabei ist letztendlich eine Planung bis hin zu Stücklistenauflösung denkbar. Hier zeigt sich der Konflikt zwischen möglichst hoher Präzision in der Planung und operativer Handhabbarkeit.

Daher ist das Thema Ermittlung des Wareneinsatzes bzw. der Bestandveränderungen immer projektbezogen zu klären.

Denn die planerische Ermittlung von Bestandsveränderungen ist für die korrekte Darstellung des Unternehmenserfolgs von entscheidender Bedeutung:

Zum einen ist hier der Ertrag aus Bestandveränderungen der Fertig- /Unfertig-Erzeugnisse zu bewerten. Zum anderen ist die Bestandsveränderung an RHB- Stoffen zu ermitteln, die zur Herstellung von Fertig-Erzeugnissen dienen.

Hier ist eindeutig zwischen dem Einkauf von RHB-Stoffen (liquiditätswirksam) und dem Verbrauch von RHB-Stoffen (erfolgswirksam) zu unterscheiden. Das Thema ist insbesondere dann von Bedeutung, wenn über eine Darstellung der GuV im Umsatzkostenverfahren nachgedacht wird. Denn hier sind die umsatzbezogenen Kosten von denen zur Herstellung von Beständen an Fertig-Erzeugnissen abzugrenzen.

Während der Einkauf in fast allen Unternehmen direkt periodengerecht verbucht wird, erfolgt die Verbuchung der Bestandsveränderungen oft nur über die Inventur zum Bilanzstichtag. Hier ist nun auch in der Planung abzuwägen, ob man sich in der Darstellung am IST-Zustand orientiert oder ob über eine monatsgenaue Bestandsplanung laufend eine korrekte Erfolgsdarstellung abgebildet wird.

Dabei ist insbesondere zu berücksichtigen, welche Rolle Lagerbestände im Unternehmen spielen (gibt es überhaupt ein Lager, z.B. bei Dienstleistungsunternehmen. Wird auftragsbezogen eingekauft und produziert oder bewusst auf Lagerbestand gearbeitet? Wie hoch ist die Wertschöpfungstiefe im Unternehmen? Sind Produkte „durchlaufende Posten“ wie im Handel oder wird das Unternehmen im Produktionsprozess im wörtlichen Sinne aufgewertet?).

Diesbezüglich ist nun festzulegen, ob die Bestandsveränderungen im Ertrags- und Aufwandsbereich pauschal auf Kontenebene in der GuV geplant werden und über die 27 bereits bestehenden Verknüpfungen in die IFP-Bilanz übernommen werden oder ob eine Detailplanung genutzt werden soll.

Detailplanung zu Bestandveränderungen:

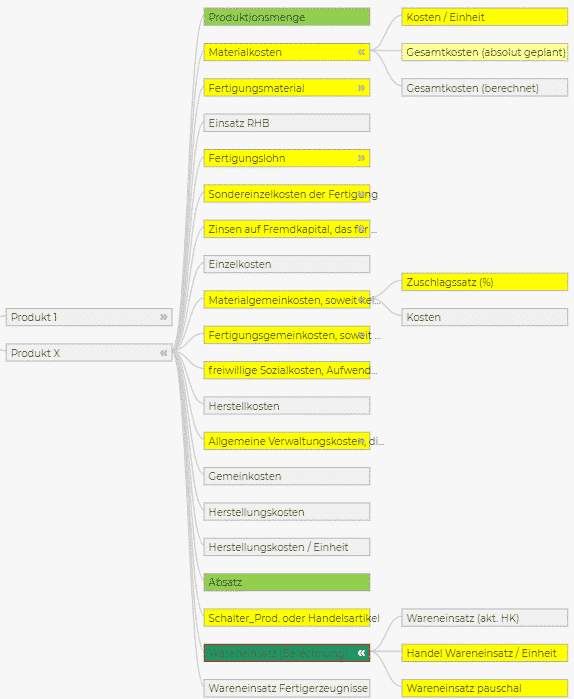

Basierend auf den oben angestellten Überlegungen liefert das Seneca IFP in der Vorlage die Bestandveränderung auf Produktebene aus.

Dieses Modell ist mengen- und preis- bzw. bewertungsgetrieben. Das bedeutet, dass über die Planung von Produktions- und Absatzmengen, der Planung von Kosten pro Produktionseinheiten und Gemeinkostenzuschlagssätzen eine Bewertung des Produktions- und des Absatzprogramms erfolgt.

Die Einzelkosten werden dabei über einen Preis pro Einheit ermittelt (gelb).

Alternativ könnten hier auch die Gesamtkosten vorgegeben werden (hell gelb).

Davon ist jedoch abzuraten, da sonst die dynamische Ermittlung der Gesamtkosten nicht möglich ist.

Die Gemeinkostenanteile werden über Zuschlagssätze bezogen auf die jeweiligen Einzelkosten ermittelt. Die Berechnung der Zuschlagssätze an sich ist nicht Gegenstand der IFP. Hier wäre auf historisch ermittelte Werte zuzugreifen, bzw. Werte über eine Seneca Kostenrechnungsstruktur zu ermitteln und ggf. dynamisch zu verknüpfen.

Grundsätzlich ist eine Verknüpfung von Kostenrechnung sowohl im IST als auch im Plan/FC denkbar. Basierend auf einer Kostenstellen- /Kostenträgerplanung können hier die Zuschlagssätze auch für den Plan dynamisch ermittelt werden.