GuV-Positionen

Hilfe » Wissensdatenbank » Grundlagen » Integrierte Finanzplanung » Planung von Geschäftsvorfällen » GuV-Positionen

Allgemeines

GuV-Positionen werden, wenn Sie sich nicht aus der Bilanzplanung ergeben, grundsätzlich direkt auf der jeweiligen GuV-Position geplant. Dies kann ein Sachkonto oder eine übergeordnete Aggregationsstufe sein.

Detailplanungen können in der Controlling Software entsprechend verknüpft werden (siehe hier). Entscheidend für die Verknüpfung der GuV-Positionen in die IFP sind Zahlungsziele und Mehrwertsteuersätze, die für die korrekte Abbildung in der IFP Bilanz und damit im Cashflow relevant sind.

In der Berechnungslogik sind zu parametrisierende Felder leuchtend gelb hinterlegt. Dabei ist auch der Pfad zur jeweiligen Position gelb hinterlegt.

Zahlungswirksame Erträge

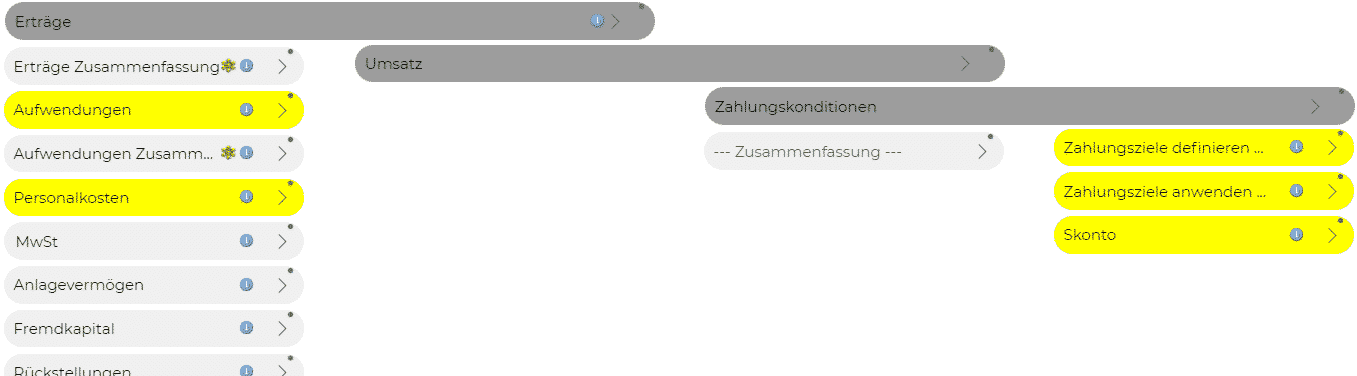

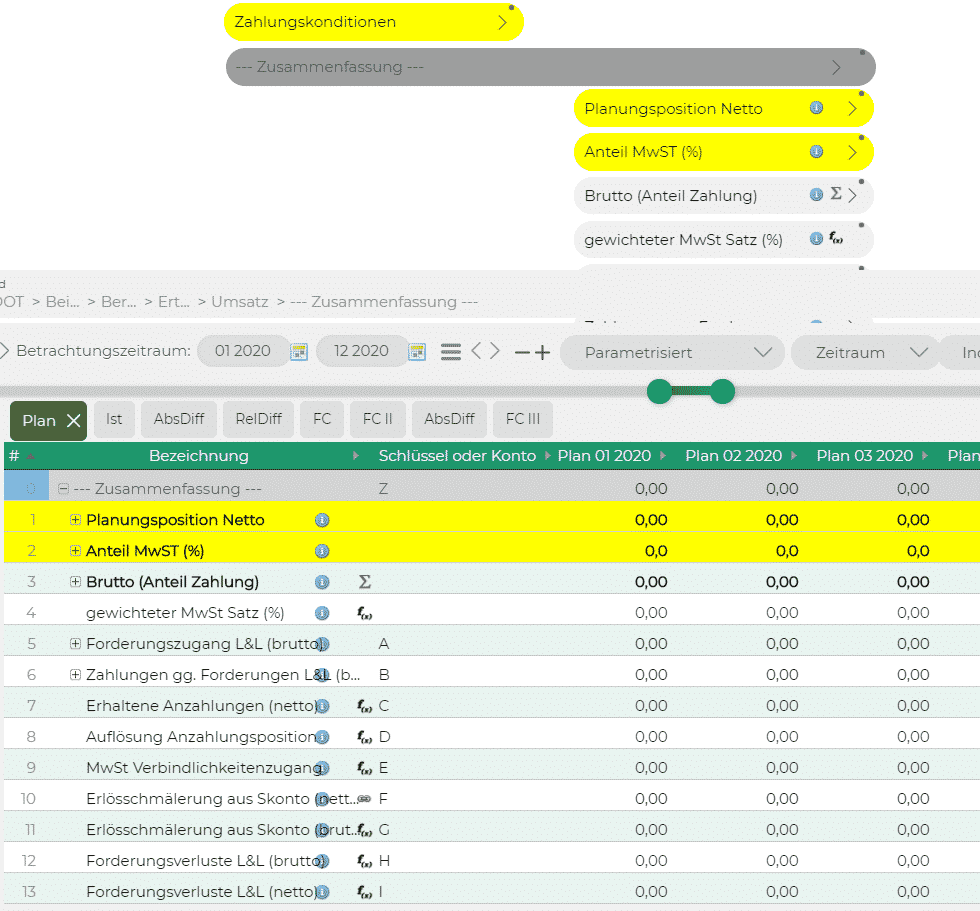

Für zahlungswirksame Erträge gibt es in der Berechnungslogik eine Master Struktur.

Diese besteht aus einem Ast, in dem die Zahlungskonditionen gepflegt werden. Dabei werden zuerst die Zahlungsbedingungen definiert. Es stehen 5, davon 4 parametrisierbare Zahlungsziele zur Verfügung. Die Zahlungsziele werden dabei auf Tagebasis definiert, welche Seneca systemintern auf Monatsebene verteilt:

1- Anzahlungsbedingung: mit negativem Vorzeichen zu planen

2- Zahlungsbedingung Sofort (nicht zu parametriseren)

3- Drei Zahlungsbedingungen, die zu nachgelagerter Zahlung führen (positives Vorzeichen)

Im nächsten Schritt wird die Anwendung der Zahlungsziele definiert. Das heißt, zu wie viel Prozent sich der verknüpfte Umsatz auf die Zahlungsziele verteilt. Des Weiteren können hier auch die angenommenen Forderungsausfälle geplant werden. Defaultmäßig werden die 100% so verteilt, dass der Differenzwert zu 100% auf die sofortige Zahlung entfällt.

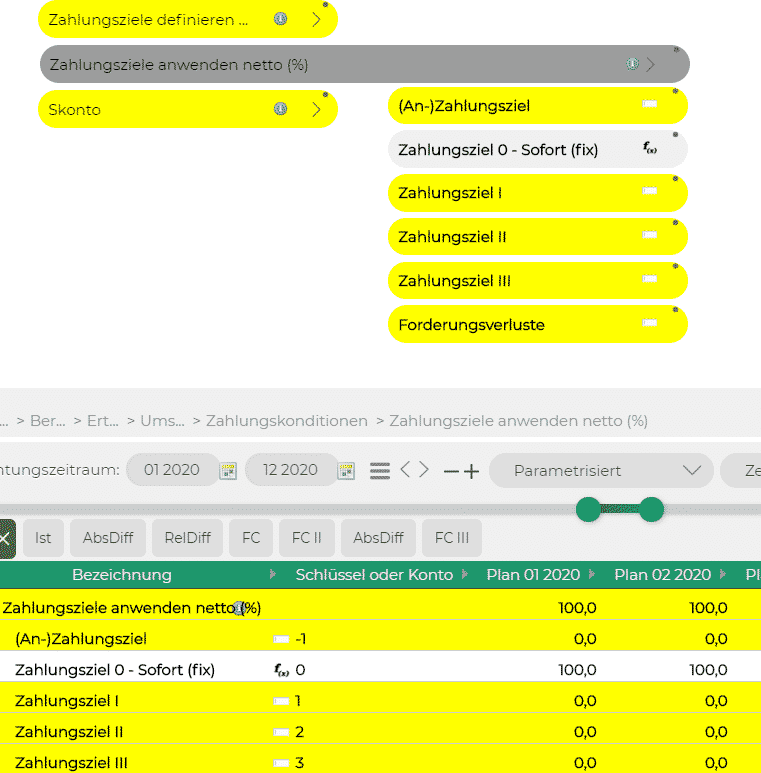

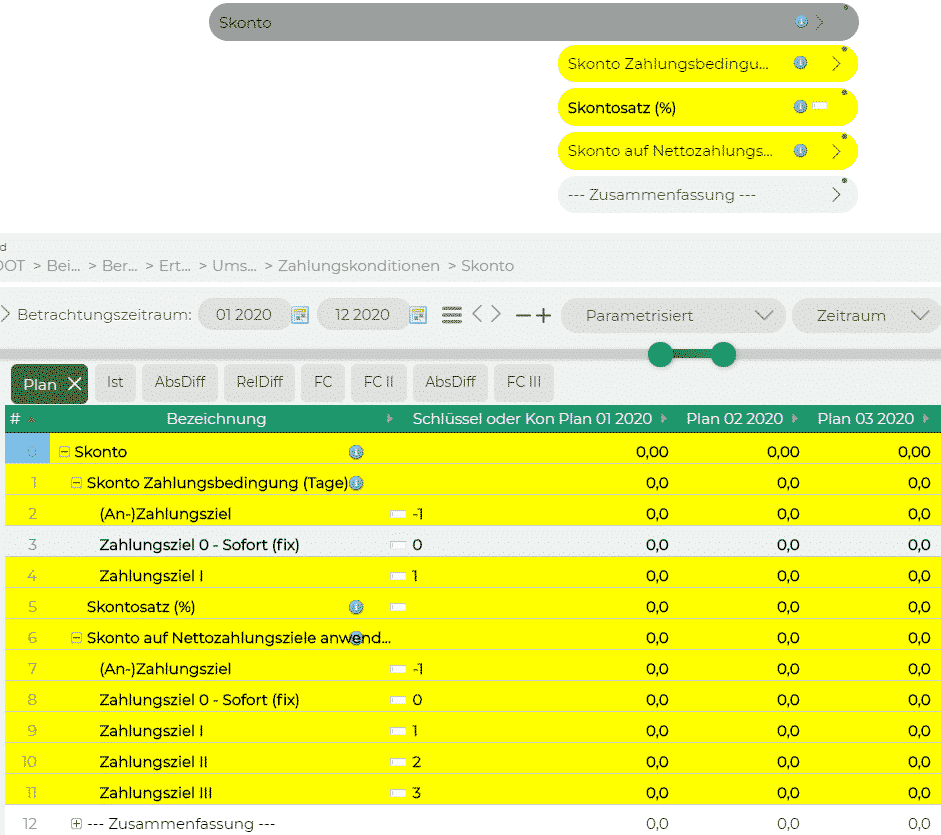

Unter «Skonto» kann eine Skonto-Zahlungsbedingung definiert werden. Aus Gründen der Einfachheit ermöglicht die Seneca Controlling Software pro Ertrags-Master nur eine Skonto-Zahlungsbedingung.

Dabei ist darauf zu achten, dass nur eine Skonto-Zahlungsbedingung pro Periode zu definieren ist. Wenn, wie im obigen Beispiel, keine Zahlungsbedingung definiert ist, wird «Sofort» als Skonto-Zahlungsbedingung angenommen.

Nach der Definition des Skontosatzes (%) ist zu definieren, welche Netto-Zahlungsbedingungen von der Skonto-Zahlungsbedingung betroffen sind. Im obigen Beispiel würden 50% der Umsätze, die netto zum Zahlungsziel I fällig wären, zur Skonto-Zahlungsbedingung «Sofort» gezahlt werden. Diese Zuordnung ist insoweit nötig, als dass die Skonto-Bedingung nur auf die Netto-Zahlungsbedingung anzuwenden ist, die eine längere Fristigkeit als die Skonto-Bedingungen haben.

Möchte man auf die Anwendung der Skonto-Berechnung verzichten, sollte der Skontosatz (%) und die Anwendung auf die Nettozahlungsziele auf 0 gesetzt sein (default).

Möchte man die Umsatzplanung feiner aufteilen, da die hinterlegten Zahlungsbedingungen nicht den eigenen Anforderungen genügen, kann man den kompletten Master «Umsatz» kopieren. Danach sind folgende Schritte durchzuführen:

1. Neuverknüpfung des Masters auf die GuV-Position, auf die dieser angewendet werden soll (Master „Umsatz“→Zusammenfassung→Planungsposition)

2. Aktualisierung des OLAPs «Erträge Zusammenfassung»

3. Neuparametrisierung des kopierten Masters «Umsatz»

Innerhalb der Zusammenfassung eines Masters «Umsatz» lässt sich auch der Anteil der Mehrwertsteuerpflichtigkeit der betroffenen Umsätze planen. Standardmäßig wird hier die 100% auf den Standard MwSt-Satz (in D z.B. 19%) gerechnet.

Nicht zahlungswirksame Erträge

Nicht zahlungswirksame Erträge können nicht direkt über die GuV geplant werden. Hintergrund ist, dass gleichzeitig bilanzielle „Gegenbuchungen“ erfolgen müssen, um die Zahlungsneutralität der Planposition sicher zu stellen.

Selbst erstellte Vermögensgegenstände

Selbst erstellte Vermögensgegenstände sind über die entsprechende Planung der Bilanzposition einer Position des Anlagevermögensgegenstandes zuzuordnen. Neben den aktivierungsfähigen Anschaffungs- bzw. Herstellungskosten ist hier noch die geplante Nutzungsdauer vorzugeben, um die entsprechenden Abschreibungen zu planen.

Eine Planung, sprich Belastung der Aufwandpositionen in der GuV mit den Herstellkosten, findet nicht statt. Es wird davon ausgegangen, dass diese im Prozess der Aufwandsplanung bereits enthalten sind. Projektbezogen ließe sich diese über Formeln bzw. Querverweise einrichten.

Auflösung Rückstellungen

Ergibt sich aus der Planung der Rückstellungspositionen.

Bestandsveränderungen Fertig-/Unfertig-Erzeugnisse

Diese Position unter den Sonstigen Erträgen der GuV zeichnet sich dadurch aus, dass sie, abhängig von ihrem Vorzeichen, einen ergebnisneutralen Ertrag (Aufbau von Beständen) darstellen kann oder einen ergebniswirksamen Aufwand (Abbau von Beständen).

Diese Position lässt sich in der Seneca Controlling Software auf zwei verschiedene Weisen planen:

Eine ist die Ermittlung über die Seneca Bestandsveränderungsrechnung zu Herstellkosten.

Die andere ist die Planung auf Kontenebene, direkt in der GuV.

Beide sind über Ihre Position mit den Beständen FE/UFE im Umlaufvermögen verknüpft und stellen darüber die liquiditätsneutrale Abbildung dieser Position sicher.

Direkt zahlungswirksame Aufwände

Die Berechnungslogik für zahlungswirksame Aufwände folgt grundsätzlich der für zahlungswirksame Erträge. Der Unterschied besteht hauptsächlich darin, dass in der Zusammenfassung auf die entsprechend zu den Erträgen differierenden Bilanzpositionen abgestellt wird.

Daher wird an dieser Stelle auf eine detaillierte Beschreibung verzichtet.

Ein weiterer Unterschied besteht darin, dass sich bei Aufwänden kein Forderungs- bzw. Verbindlichkeitsverlust planen lässt.

Aufwände über Bestandsveränderungen

Bestandsveränderungen Unfertig-/Fertig-Erzeugnisse

Siehe Bestandsveränderungen Fertig-/Unfertig-Erzeugnisse

Bestandsveränderungen RHB (Roh-,Hilfs- und Betriebsstoffe)

Die Planung des Materialaufwandes ist in der Praxis ein Thema von nicht zu unterschätzender Komplexität. Hintergrund sind die bisher in der Buchhaltung abgebildeten Strukturen. In diesen werden Wareneinkäufe meist unmittelbar auf den entsprechenden Konten verbucht. Der tatsächliche Wareneinsatz über die Bestandsveränderung wird oft nur über die Inventur zum Bilanzstichtag ermittelt.

Für die Liquiditätsermittlung an sich wäre die Planung des Wareneinsatzes ausreichend. Für die korrekte, möglichst monatsgenau abgegrenzte Ermittlung des GuV Erfolgs ist jedoch auch die Planung der Bestandsveränderung in diesem Bereich angebracht.

Hier ist ggf. projektbezogen abzustimmen, ob die Bestandveränderungsrechnung zu Herstellkosten implementiert werden soll oder die Planung ausschließlich auf Basis des Wareneinkaufs erfolgen soll.

Personalaufwand

Direkt zahlungswirksamer Personalaufwand

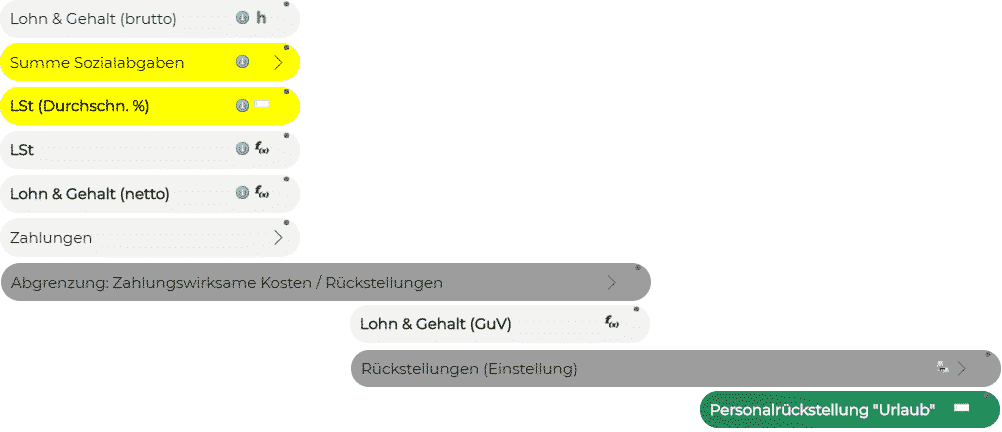

Der Personalaufwand gliedert sich in der GuV taxonomisch in die Positionen Lohn & Gehalt sowie Sozialabgaben. Diese können direkt in der GuV bzw. über eine ggf. angeschlossene Personalplanung geplant werden.

Im Personalteil der Berechnungslogik sind vor allem die aus dem Personal resultierenden Zahlungen zu planen, die nicht für den Arbeitgeber aufwandswirksam sind, sondern stellvertretend für den Arbeitnehmer abgeführt werden.

Dazu gehört der prozentuale Arbeitnehmeranteil an der Sozialversicherung. Dieser ist meist recht konstant und über Onlinerecherche gut abbildbar. Etwas komplizierter gestaltet sich hier der prozentuale Anteil der Einkommenssteuer. Dieser ist sehr stark vom Lohn-/Gehaltsgefüge innerhalb des Unternehmens abhängig. Hier empfiehlt sich die Ableitung aus historischen Zahlen aus der Lohnbuchhaltung.

Personalaufwand über Rückstellungen

Ein gewisser Teil der Personalaufwendungen einer Periode wird nicht kurzfristig zahlungswirksam, sondern ist in seiner Fälligkeit an sich bzw. in ihren Fälligkeitszeitpunkten ungewiss. Hierfür sind Rückstellungen zu bilden. (z.B. für nicht verbrauchte Urlaubstage der MA).

Oft werden zurückzustellende Aufwände in der GuV jedoch nicht auf einem separaten Sachkonto erfasst und lassen sich somit in der Taxonomie nicht zuordnen. Daher sind diese Geschäftsvorfälle in der Berechnungslogik separat abzugrenzen. Über die Berechnungslogik sind daher die einzelnen Rückstellungstatbestände abzugrenzen.

Die Planung der Auflösung bzw. des Verbrauchs dieser Personalrückstellung erfolgt in der Bilanzplanung unter Rückstellungen und ist damit mit der GuV und IFP-Bilanz verknüpft.

Erfolgsabgrenzungen

Die Abgrenzung von Erträgen und Aufwendungen hat das Ziel, eine periodisch genaue Darstellung des Unternehmenserfolgs zu gewährleisten. Im Gegensatz zu den Abgrenzungen in der externen Buchhaltung, die das Thema Abgrenzung meist nur zum Jahresabschluss betrachtet, möchte man im Controlling auch unterjährig monatsgenau korrekt abgegrenzte Ergebnisse ausweisen.

Die Abgrenzung in der Seneca IFP funktioniert derart, dass alle Erträge bzw. Aufwendungen auf einer abzugrenzenden Position summiert werden und gleichmäßig auf das Jahr bzw. auf den Planungszeitraum im FC verteilt werden (Glättung). So wird z.B. die Jahresrechnung für Versicherungen, die einmalig im Jahr abgerechnet wird, auf das gesamte Jahr verteilt. Eine geschäftsjahrübergreifende Abgrenzung findet dabei nicht statt.

Die Abgrenzung der Erträge erfolgt gegen die passiven Rechnungsabgrenzungsposten (PRAP), die Aufwendungen gegen die aktiven (ARAP).

Das Vorgehen bei Zuordnung einer abzugrenzenden Position:

1 . In der Bilanzplanung unter «Erfolgsabgrenzung» die abzugrenzende Position hinzufügen. Dabei beachten: Die Position kann ein Inputfeld, ein Querverweis oder eine Formel sein. Bitte achten Sie darauf, dass man sich bei einer ggf. vorgenommenen Berechnung oder beim Querverweis bzgl. des abzugrenzenden Wertes nicht auf eine höher gelegene Hierarchie bezieht (Zirkelbezug)

2. Setzen des «Schalter_Abgrenzungsposten generieren». Hier kann zwischen den Ebenen differenziert werden. So kann beispielsweise nur die IST-Ebene abgrenzt werden, wenn die Planung direkt abgegrenzt geplant werden soll.

Hinweis I: Möchte man sicherstellen, dass die GuV sowohl liquiditätswirksam, als auch erfolgswirksam abgegrenzt ist, sollte man den Schalter bzgl. der Abgrenzungen aktivieren. Die Planung auf den Planungspositionen bzw. Sachkonten sollte dann so geplant werden, dass sie den geplanten Rechnungsdaten entspricht.

Hinweis II: Grenzt man die IST-Ebene in der Seneca Controlling Software ab, ist zu berücksichtigen, dass im Laufe des Jahres vorgenommene Abgrenzungen immer auf die 12 Monate eines Jahres verteilt werden. Damit weichen per se das abgegrenzte IST-Ergebnis, und damit der virtuelle GuV-Vortrag vom Stand der Buchhaltung ab. Zudem wird eine Rechnung, die im Monat 10 eingeht auf 12 Monate verteilt und ist damit im Ergebnisvortrag des FCs im Monat 9 zu 9/12 schon enthalten.

Hinweis III: Werden IST-Zahlen abgegrenzt, dann dürfen keine IST-Zahlen im Planungszeitraum importiert werden (ist in der Importdefinition auszuschließen).